Mediante un artículo transitorio, se enmienda una importante omisión del decreto de reformas a la LIVA

Desde el 1o. de Enero de 2020, es obligatorio retener el 6% de las contraprestaciones pactadas por prestación por los servicios que impliquen poner personal a disposición de la parte contratante; sin embargo, el decreto de reformas a la LIVA publicado el 9 de Diciembre de 2019 no contempló ningún periodo de transición (Art. 1-A, fracción IV, LIVA).

En ese tenor, como regla general, por toda contraprestación que sea cobrada desde el 1o. de Enero de 2020 debe aplicarse la retención de IVA del 6%.

No obstante, a través de la RMISC 2020 se otorga la facilidad de no aplicar la retención en cuestión, cuando se trate del pago de contraprestaciones amparadas estén con CFDI emitidos a más tardar el 31 de Diciembre de 2019, siempre y cuando el pago respectivo se realice dentro de los 10 días naturales inmediatos posteriores a la fecha de entrada en vigor de la fracción IV del artículo 1-A de la LIVA (artículo quincuagésimo transitorio, RMISC 2020).

Considerando que el decreto que reforma la LIVA entró en vigor el 1o. de Enero de 2020, el periodo de gracia de 10 días naturales comprende del 2 al 11 de Enero de 2020, por lo que durante este lapso el pago de contraprestaciones amparadas con CFDI emitidos a más tardar el 31 de Diciembre de 2019 no estará sujeta a la retención de IVA del 6%; en caso contrario, esto es que, si tales comprobantes son liquidados a partir del 12 de Enero de 2020, deberá efectuarse tal retención.

Puntos a revisar

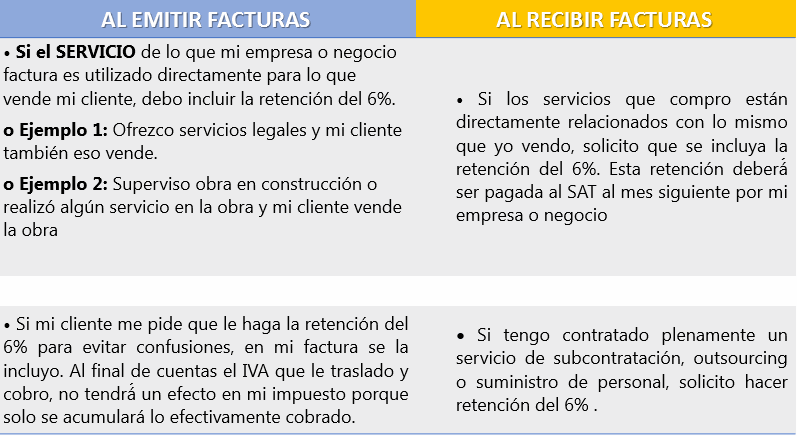

Retención del 6% de IVA en los servicios de subcontratación laboral

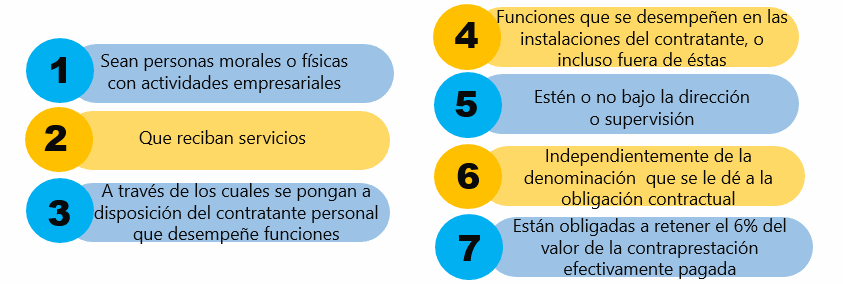

A partir del 1º de Enero del 2020, las empresas que utilicen servicios de subcontratación laboral también conocidos como “outsourcing”, deberán retener el 6% del IVA que les trasladen las empresas que les proporcionen el servicio.

De acuerdo a las reformas fiscales para el 2020, publicadas en el Diario Oficial de la Federación (DOF) el pasado 9 de Diciembre del 2019 mediante el Decreto por el que se reforman diversas leyes entre las que se encuentra la Ley del Impuesto al Valor Agregado (LIVA), en materia de subcontratación laboral se establece que:

¿Cuándo debo aplicarlo?

¡SIFEI TE INFORMA! Contacte con nosotros »